「収入を増やす」ことはもちろん、それと同じくらい「出費を減らす」ことも大事で、「税金」も大きな出費の1つです!

個人事業主になって初めて1年間分の確定申告をした際に追加で税金を約10万円ほど支払うことになりました。

この時に「税金って本当にバカにできない!」ということに改めて痛感しました。

何か良い税金対策の方法はないかなぁ…と色々探していたところ、知人から年間10万円くらいの税金対策なら「iDeCo(イデコ)」が良いと教えてもらいました。

結論…本当に良いです!

翌年以降の確定申告での追加税金はほぼなくなりました!もし節税対策を検討中で「iDeCo(イデコ)」 に未加入なら、すぐに申込んだ方が良いです!

「iDeCo(イデコ)」に投資したお金が戻ってくるのは60歳以降なのが一番のネックですが、掛金(預けたお金)全額が非課税対象になる点からも節税効果はバツグンです!

また、60歳になった時に年金とは別の形で預けたお金を受け取ることができますし、受け取る際にかかる税金も一部控除される点も大きな魅力の1つです。

そこで 今回は節税効果 バツグン の「iDeCo(イデコ)」の仕組みや魅力について図解入りで紹介していきます!

目次

1. 「iDeCo(イデコ)」とは?

「iDeCo(イデコ)」は英語表記だと 「individual-type Defined Contribution pension plan」で、日本語表記だと「個人型確定拠出年金」と呼ばれています。

「iDeCo(イデコ)」 は平成13年(2001年)に 確定拠出年金法に基づいて国から施行されました。資産形成の後押しや税制優遇を目的とした、あなた自身で行う個人の年金制度のことです。

実際に「国民年金基金連合会」という団体が運用している「iDeCo(イデコ)」の公式サイトもあります!

※引用元:iDeCo公式サイト

では「iDeCo(イデコ)」 の仕組みを簡単に説明します。

まずはあなたが選んだ 「iDeCo(イデコ)」 を運用する証券会社に毎月一定額を積み立て(掛金を拠出し)ます。

そして、事前に用意されている金融商品を加入したサービス側の方と一緒に運用して、60歳の時に年金とは別で掛金と運用で得た利益を受け取るサービスです。

「iDeCo(イデコ)」 は20歳~60歳未満の方であれば基本的に誰でも月5,000円の少額から簡単にはじめられます。掛金は1,000円単位で自由に設定できます。

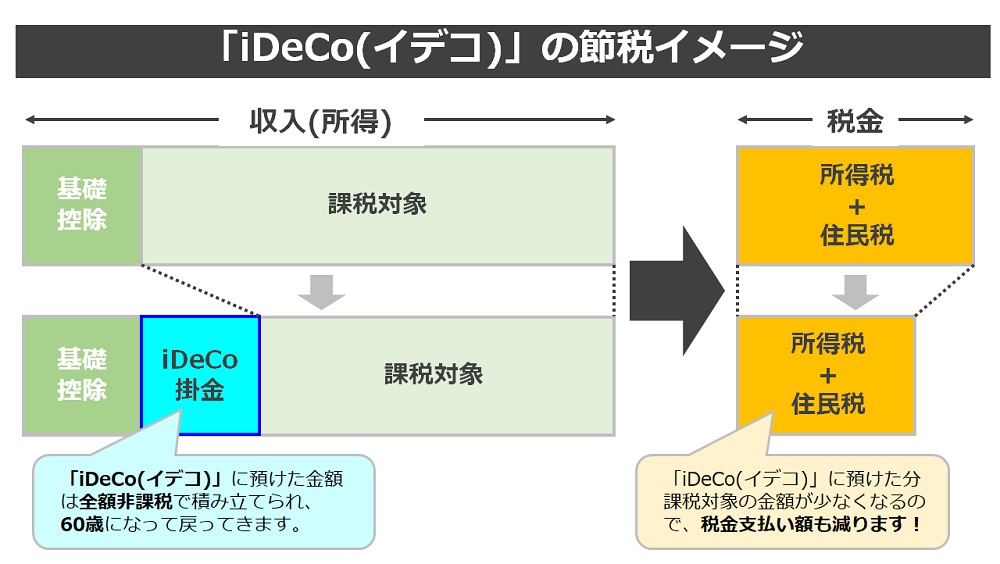

積み立てた金額(掛金)は全額所得控除の対象になり、「所得税」と「住民税」が軽減されることも大きな魅力の1つです。

この節税効果が本当に素晴らしいです!

またリスクが少ないプランで掛金を運用することもできるので、実質ほぼ元本割れしにくい(掛金が減りにくい)ことも人気の理由の1つです。

2. 「iDeCo(イデコ)」の3つの特長

- 掛金が全額所得控除

- 運用益が非課税

- 掛金の受け取り時に控除がある

2-1. 掛金が全額所得控除

「iDeCo(イデコ)」の掛金(あなたが預けたお金)がすべて控除対象になります。

掛金に応じた金額分が毎年の「所得税」と「住民税」から軽減されるメリットが「iDeCo(イデコ)」の大きなの魅力の1つです!

2-2. 運用益が非課税

「iDeCo(イデコ)」の運用で儲けが出た場合も掛金同様に非課税です!

つまり 「iDeCo(イデコ)」に関連するお金はすべて税金控除対象になるということです。

2-3. 掛金の受け取り時に控除がある

「iDeCo(イデコ)」に預けてきた掛金を受け取った段階で税金の支払いが必要になりますが、受取時の税金が「控除」されます。

とはいえ原則60歳まで掛金は引き出せないので、その点は注意が必要です。

3. 「iDeCo(イデコ)」の 注意点

節税効果が高い 「iDeCo(イデコ)」ですが、リスクはできるだけ少ない形で運用できた方が良いです!

そこで 「iDeCo(イデコ)」の注意点を6個、上げてみました。

- 60歳まで掛金を引き出せない

- 主婦の方など課税される所得がない方には控除のメリットがない

- 掛金に上限がある

- 口座は1人に1つのみ

- 口座の開設と維持に手数料がかかる

- 投資商材なので元本割れの可能性がある

3-1. 60歳まで掛金を引き出せない

「iDeCo(イデコ)」 の サービスは「年金」であることが前提です。そのため、預けたお金は60歳まで引き出すことはできません。

ただ、その分運用利益を含め税金面で多大に優遇されるのも事実です。

お金を引き出せない点は間違いなくデメリットですが、得られる税金の控除メリットを比べると…やはりオススメです!

3-2. 主婦の方など課税される所得がない方には控除のメリットがない

年収が103万円以下の方は、そもそも所得税がかかりません。その場合「iDeCo(イデコ)」 での控除(節税)メリットを受けることができません。

ですので、所得税を支払っていない方が 「iDeCo(イデコ)」に加入する必要はありません。

あなたの収入に見合った無理のない金額の範囲で 「iDeCo(イデコ)」 を利用することをオススメします!

3-3. 掛金に上限がある

「iDeCo(イデコ)」 は誰でもサービスを使用することは可能なのですが、預けられる金額の上限は決まっています。

「iDeCo(イデコ)」への掛金は月5,000円から最大で月68,000円までです。ちなみに各職種ごとの掛金の上限はこちらです。

| 職業ジャンル | 掛金上限【月額】 | 掛金上限【年額】 |

|---|---|---|

| 自営業(個人事業主) | 68,000円 | 816,000円 |

| 会社員(企業年金hの加入なし) | 23,000円 | 276,000円 |

| 会社員(企業型確定拠出年金のみ加入) | 20,000円 | 240,000円 |

| 会社員(企業型確定拠出年金や確定給付年金に加入) | 12,000円 | 144,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 専業主婦・主夫 | 23,000円 | 276,000円 |

3-4. 口座は1人に1つのみ

「iDeCo(イデコ)」用の口座は残念ながら1人1つまでしか開設できません。税制優遇の仕組みが強力であるため、複数の口座を持つことができない決まりになってます。

後日、金融機関を変更することも一応可能です!

ただし、変更手続きに数ヶ月かかるだけでなく、 一度売却して現金化することも必要ですし、運用していた商品は引き継ぐことができません。

ですので、 「iDeCo(イデコ)」用の口座は慎重に選びましょう!

3-5. 口座の開設と維持に手数料がかかる

「iDeCo(イデコ)」の運用には国から徴収される月167円の「国民年金基金連合会と信託銀行に支払う手数料」がかかります。

月167円の手数料支払いは避けられませんが、掛金にかかる分の所得税・住民税が控除になる金額分で十分元は取れます!

また口座開設した金融機関の管理手数料は「無料~月500円」あたりまで様々です。

「iDeCo(イデコ)」用の 口座を選ぶ際、口座管理の手数料が無料の金融機関から優先して選ぶことをオススメします!

3-6. 投資商材なので元本割れの可能性がある

「iDeCo(イデコ)」はあくまでも投資商材を運用することが前提の個人の年金制度です。つまり、元本割れ(預けたお金が減ってしまう)の可能性は当然ゼロではないです。

もちろん、その他の投資商材よりも安全ですが、「絶対に元本割れすることはない!」とは言い切れません。その点は注意が必要です。

メリットはもちろん、デメリットも理解してリスクを未然に防げるように注意しましょう!

4. NISA と積立NISA との違い

4-1. NISA(ニーサ)とは?

「NISA(ニーサ)」は「Nippon Individual Saving Account 」の略称で、そのまま直訳すると「日本版個人貯蓄口座( 少額非課税投資制度 )」のことです。

2014年(平成26年)1月からイギリスのISA(アイサ Individual Saivngs Account)をモデルとして開始した資産形成を後押しする税制優遇制度の1つです。

もう少し具体的に説明すると「株や投資信託などの運用益や配当金を一定額非課税にする制度」と言えます。

また掛金の積立に特化した「積立NISA(ニーサ)」という商品が2018年(平成30年)に開始されました。

「積立NISA(ニーサ)」を一言で説明すると「積立投資に特化したNISA(ニーサ)」です。

4-2. NISA(ニーサ)の3つの特長

- 現金化がいつでも可能

- 120万円まで投資なら 運用益は非課税

- 「iDeCo(イデコ)」より運用商品が多い

「iDeCo(イデコ)」 と違い、現金化がいつでもできるのはありがたいです!「NISA(ニーサ)」も 「iDeCo(イデコ)」 と一緒に加入するのもありです!

ただし、「NISA(ニーサ)」での掛金は課税対象で運用益のみが非課税です。

単純に「効率的な節税」という点から見ると、まずは 「iDeCo(イデコ)」から始めた方が良いと思います。

ちなみに「iDeCo(イデコ)」とNISA(ニーサ)、積立NISA(ニーサ)は似ているように見えますが、それぞれ特徴が異なります。

| 項目 | iDeCo(イデコ) | NISA(ニーサ) | 積立NISA(ニーサ) |

|---|---|---|---|

| 1年間の投資額上限 | 81.6万円 | 120万円 | 40万円 |

| 掛金の課税控除 | 控除あり(非課税) | 控除なし(課税対象) | 控除なし(課税対象) |

| 拠出できる時期 | 60歳まで原則NG | いつでもOK | いつでもOK |

| 運用益の課税控除 | 控除あり(非課税) | 控除あり(非課税) | 控除あり(非課税) |

| 運用期間 | 加入から60歳まで | 5~10年 | 20年 |

| 途中での換金 | 原則NG | いつでもOK | いつでもOK |

| 運用商品 | 定期預金・投資信託・保険など | 株・投資信託・ETF・REITなど | 投資信託やETFなど |

一覧からも「iDeCo(イデコ)」だけ「掛金の課税控除(預けたお金に税金がかからない)」が適応できます!

この点からも節税への効果が高いことがわかります!

5. 「iDeCo(イデコ)」の 具体的な節税効果について

実は短い期間、上場企業に所属していた際に「企業型確定拠出年金」を利用していました。

ですので「iDeCo(イデコ)」がどういうサービスなのかはある程度把握していました。

ただ具体的に収入に対していくらの節税効果があるのか?ということに関しては全く理解できていませんでした。

5-1. 「iDeCo(イデコ)」のシミュレーション例・その1~30歳で自営業(個人事業主)、年収450万円の場合

※あくまでも参考値です。ご了承ください。

毎月の掛金 月間の節税金額 年間の節税金額 5,000円 1,500円 18,000円 10,000円 3,000円 36,000円 15,000円 4,500円 54,000円 20,000円 6,000円 72,000円 25,000円 7,500円 90,000円 30,000円 9,000円 108,000円 35,000円 10,500円 126,000円 40,000円 12,000円 144,000円 45,000円 13,500円 162,000円 50,000円 15,000円 180,000円 55,000円 16,500円 198,000円 60,000円 18,000円 216,000円 65,000円 19,500円 234,000円 68,000円 20,400円 244,800円

- 「iDeCo(イデコ)」未加入

年間の税金額は100~126万円(月ごとの正金額は8.3万円~10.5万円)

- 「iDeCo(イデコ)」加入済みで毎月2万円を掛金として支払った場合

年間で7.2万円(月に6,000円)の節税効果のため

↓

450万円-(月2万円×12ヶ月)=426万円

年間の税金額は93~119万円(月ごとの税金額は7.8万円~10万円)

自営業 (個人事業主) ですと、月3万円の掛金で年間・約10万円の節税効果があります!

5-2. 「iDeCo(イデコ)」のシミュレーション例・その2~30歳で会社員、年収450万円で企業年金がない場合

※あくまでも参考値です。ご了承ください。

毎月の掛金 月間の節税金額 年間の節税金額 5,000円 1,000円 12,000円 10,000円 3,000円 24,000円 15,000円 6,000円 36,000円 20,000円 4,000円 48,000円 23,000円 4,600円 55,400円

- 「iDeCo(イデコ)」未加入

年間の税金額は100~126万円(月ごとの正金額は8.3万円~10.5万円)

- 「iDeCo(イデコ)」加入済みで毎月2万円を掛金として支払った場合

年間で4.8万円(月に4,000円)の節税効果

↓

450万円-(月2万円×12ヶ月)=426万円

年間の税金額は95~121万円(月ごとの税金額は7.9万円~10.1万円)

また「iDeCo(イデコ)」 に預けた金額分だけ、あなたの手元に残る金額は一時的に減るのは事実です…

ただ60歳になれば預けたお金は戻ってくることや、預けた金額分だけ税金が低くなる点を長期的な視点で考えると…やはりお得です!

6. 「iDeCo(イデコ)」のオススメ金融機関を3社紹介

では、実際に「iDeCo(イデコ)」を開始するにあたって、どこの金融機関がオススメなのか?

色々調べてみましたが、「楽天証券」「SBI証券」「イオン銀行」の3社が特にオススメです!

- 口座管理の手数料が無料!

- 投資信託のラインナップ数が豊富!

- 信託報酬(金融会社に支払う運用報酬)が低いオススメ投資商材が多い!

まずは「口座手数料が無料」であることは絶対に外せない条件です! そして楽天証券やSBI証券は投資信託のラインナップ数が30本以上の充実っぷりです。

また、仮に運用がうまくいったとしても運用手数料でガッツリ持って行かれるのは流石に辛いです…

であれば、信託報酬(金融会社に支払う運用報酬)が低めの投資商材がそろっているということことも重要な選択理由の1つです。

7. 「iDeCo(イデコ)」の利用体験談

「どうすれば年間10万円分の節税が簡単にできるかなぁ…」が「iDeCo(イデコ)」と出会ったきっかけでした。

今以上の金額を経費に回す税金対策って意味あるのかなぁ…

と思ってたところ、個人事業主なら月3万円を預ければ年間10万円の節税効果が得られる「iDeCo(イデコ)」はまさに探していたサービスそのものでした!

いや、本当にタイミングが良かったと思います!友人、ありがと(笑)

では、実際にどこの会社経由で「iDeCo(イデコ)」を開始するのがいいのか?

とりあえず「iDeCo(イデコ)のキーサードで検索して色々な比較サイトや「iDeCo(イデコ)サービスを見比べてみました。

「iDeCo(イデコ)」を選ぶ上で重要なのは先程も紹介した3つの特長です。

- 口座管理の手数料が無料!

- 投資信託のラインナップ数が豊富!

- 信託報酬(金融会社に支払う運用報酬)が低いオススメ投資商材が多い!

これらを踏まえて「iDeCo(イデコ)」のサービス提供会社を「楽天証券」「SBI証券」 「イオン銀行」の3社まで絞りました。

そして…最終的に「楽天証券」に申し込むことにしました!

理由は3つあります!

- 扱っている投資信託の全商品の中で純資産総額の1位と2位の投資信託商品を持っている

- 純資産総額の1位と2位の投資信託商品 への申込ができるのは「楽天証券」のみ!

- 楽天カードでの支払いが可能(ポイントも貯められる!)

個人的には上記3の掛金を使ってポイントを貯めることができる点が一番大きな決め手でした。

月3万円の掛金ですので貯まるポイントは

もちろん「楽天証券」が取り扱っている投資信託のラインアップが素晴らしいというのも間違いないです!

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- セゾン資産形成の達人ファンド

- たわらノーロード 先進国株式

- 三井住友・DCつみたてNISA・日本株インデックスファンド

色々なサイトでさんざん調べ倒しましたが、この5つの投資信託を悪く言う方はほぼいらっしゃいませんでした。

そして「楽天証券」から「iDeCo(イデコ)」 に申込みました! その結果、翌年の確定申告では1万円以内の追加支払いのみでした!

素直にうれしかったですし、何より想定していないタイミングで10万円近くを追加で支払うストレスが無くなったことが本当にありがたかったです。

もちろん「リスクはゼロです!」なんてことは絶対に有り得ないので、リスクを理解した上で現在も引き続き 楽天証券にて「iDeCo(イデコ)」を継続中です。

8. まとめ 「iDeCo(イデコ)」は老後を見据えた最強の節税ツールです!

会社員時代は節税について強く意識することは正直なところ、ほとんどなく「税金は諸々含めて収入の2割くらい持って行かれる」くらいの認識でした。

ところが個人事業主になってから初めての確定申告の際、追加で約10万円程の税金支払いが確定した時、大金ではないのですがショックでした…

とはいえ、追加で税金を支払う経験をしたからこそ「iDeCo(イデコ)」を知ることができましたし、節税について考えるきっかけにもなって本当に良かったと思います!

収入がある限り税金の支払いは必須ですし、収入が増えるほど税金での支払い金額は増えていきます。節税対策は切っても切れない関係です。

個人事業主で年間10万円くらいの節税対策なら「iDeCo(イデコ)」への入会を強くオススメします!

あなたの節税対策のきっかけになると幸いです。

m(_ _)m